Autoexclusión RGIAJ y Bizum

De todas las herramientas que la regulación española pone a disposición de un jugador que quiere parar, la inscripción en el RGIAJ es la más estructural. No es un autobloqueo…

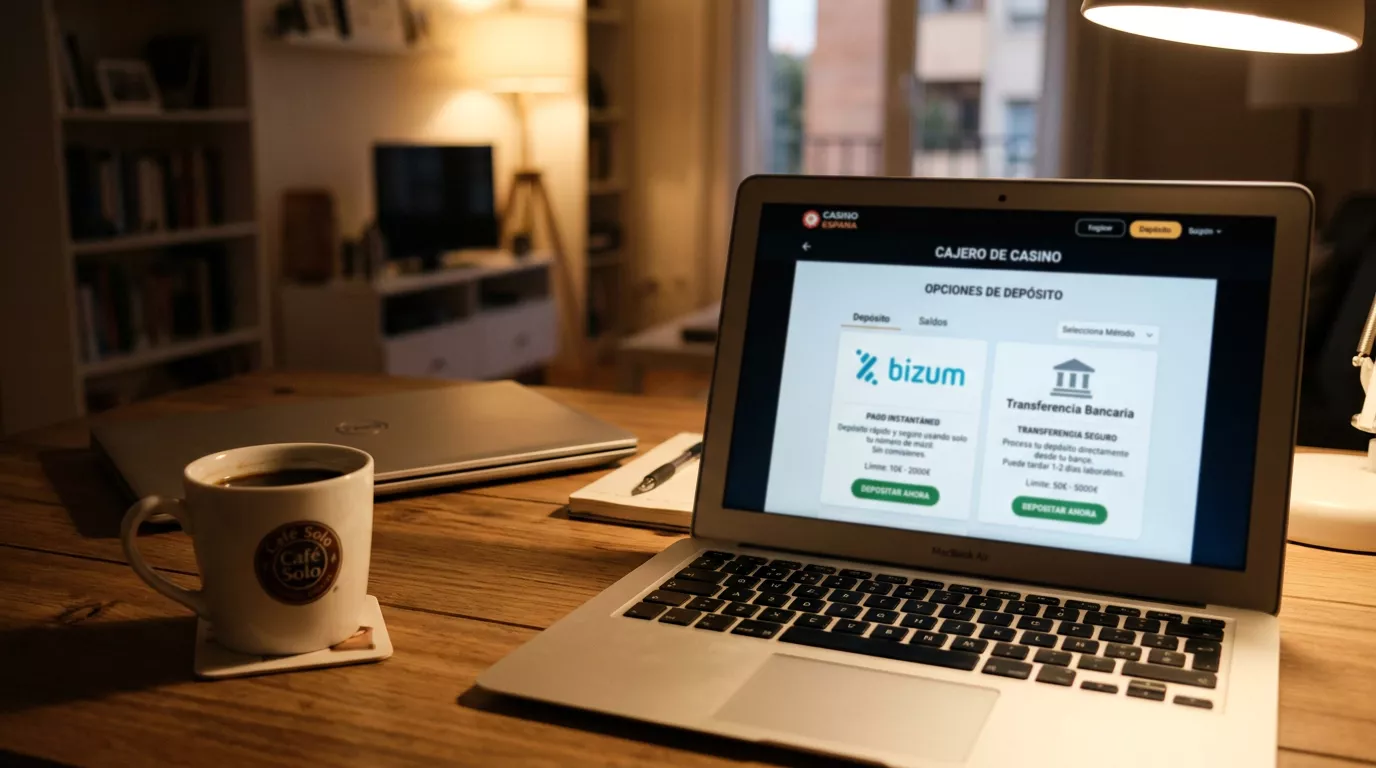

Cuándo usar Bizum y cuándo una transferencia SEPA o SCT Inst para depositar o retirar en un casino con licencia DGOJ según el importe y la rapidez

Cargando...

Hay una conversación que se repite en cada reunión de mesa redonda sobre pagos en el sector: ¿en qué momento la transferencia bancaria pierde sentido frente a Bizum, y en qué momento sigue siendo imbatible?

La pregunta es legítima porque ambas opciones conviven en los cajeros con licencia DGOJ y comparten un atributo crítico: ambas mueven dinero entre cuentas bancarias sin intermediarios añadidos. Sin embargo, la velocidad, el techo operativo, la experiencia de uso y, sobre todo, el papel que juegan en retiradas son muy distintos. En este artículo voy a comparar Bizum y transferencia bancaria desglosando los cuatro ejes que importan: la base técnica de la SEPA Credit Transfer Instant, la experiencia diaria con Bizum, el comportamiento en importes altos y la asimetría que hace de la transferencia el canal natural de retirada.

La primera vez que ayudé a un jugador a configurar transferencias inmediatas para depositar fue en 2019, y aquello fue casi un experimento. La SEPA Credit Transfer Instant existía sobre el papel, pero la red bancaria española la usaba a regañadientes. Los plazos eran inconsistentes, los bancos pedían comisiones por una operación que el reglamento permitía gratuita y muchos casinos no la mostraban como opción separada de la transferencia ordinaria. Ese paisaje ha cambiado por completo.

Solo el 6 % de los consumidores españoles usaba pagos instantáneos online en 2024, frente al 5 % de media europea. Es una cifra modesta, pero la curva está claramente al alza, impulsada por la obligación regulatoria de la zona euro que exige a los bancos ofrecer transferencias instantáneas al mismo precio que las ordinarias. Esa obligación entró plenamente en vigor en 2025 y ha igualado el terreno: hoy una SEPA Instant llega a la cuenta destino en menos de diez segundos cualquier día del año, sin horario laboral y sin recargos. Ese cambio elimina una de las grandes desventajas históricas de la transferencia frente a Bizum.

La diferencia operativa subsistente, sin embargo, es la fricción del usuario. Una transferencia exige introducir el IBAN del beneficiario, el importe, un concepto de referencia y normalmente una autenticación SCA en la app bancaria. Bizum, en pago a comercio, reduce todo eso a confirmar una notificación. Para depósitos rápidos y repetidos, esa diferencia importa. Para depósitos puntuales y de cuantía elevada, deja de importar.

La métrica que mejor resume la batalla en el día a día es el volumen comparado. En 2025, Bizum procesó 1 237 millones de operaciones en España, un 13,2 % más que el año anterior. Por el lado de la transferencia inmediata, la cifra está dos órdenes de magnitud por debajo, aunque también crece. No es porque la transferencia sea peor producto: es porque Bizum cubrió el caso de uso más frecuente, el pago de baja fricción, antes de que SEPA Instant fuera realmente competitiva.

Cuando un jugador deposita 20, 50 o 200 euros, Bizum es funcionalmente perfecto. Tres toques en la pantalla, confirmación biométrica en el banco, saldo acreditado en segundos. Una transferencia equivalente requeriría introducir el IBAN del casino o seleccionarlo de una lista de favoritos previamente guardada, lo cual implica configuración inicial. Esa configuración paga cuando los depósitos son grandes o repetidos en el tiempo. Para el usuario ocasional, no compensa.

Hay también un factor de identificación automática. Bizum lleva el identificador del jugador en el propio flujo, así que el casino reconoce el depósito y acredita el saldo sin intervención humana. La transferencia, en cambio, requiere que el sistema parsee el concepto o el ID del ordenante. Si el banco trunca el concepto o el usuario lo introduce mal, el depósito puede quedar en limbo varias horas hasta que un agente lo resuelve manualmente. Es un escenario poco frecuente pero real, y forma parte de las razones por las que Bizum se ha consolidado como método de depósito frente a la transferencia.

Hay un punto a partir del cual la balanza se invierte. Bizum tiene un límite por defecto de 1 000 euros por operación entre particulares, y aunque los flujos hacia comercio dependen del banco emisor y del procesador del operador, en muchos casos las entidades aplican el mismo tope. Algunos bancos lo elevan a 2 000 o 5 000 euros para Bizum Comercio, pero esa elevación no es estándar.

La transferencia bancaria no tiene ese techo estructural. Una SCT Inst admite hasta 100 000 euros por operación dentro de la zona euro, y aunque cada banco aplique sus propios límites operativos, casi siempre están muy por encima del techo de Bizum. Para un jugador que mueve cantidades grandes, especialmente en sesiones únicas de high stakes en blackjack en vivo o ruleta en vivo, esa diferencia es decisiva. Hacer cinco operaciones de 1 000 euros con Bizum funciona, pero introduce fricción y, en algunos bancos, dispara revisiones antifraude por concentración de movimientos. Una transferencia única de 5 000 euros, en cambio, pasa como movimiento normal.

El otro escenario donde la transferencia es preferible es cuando el jugador opera desde una cuenta en banco que aplica restricciones específicas a Bizum hacia juego. En esos casos, la transferencia ordinaria o instantánea es la vía limpia para evitar el filtro, siempre dentro del operador con licencia DGOJ y con el cumplimiento KYC ya completado.

Aquí está el hecho que más jugadores desconocen: en buena parte de los casinos con licencia DGOJ, las retiradas no salen por Bizum aunque el depósito se haya hecho por Bizum. Salen por transferencia bancaria. La razón es técnica: Bizum Comercio está diseñado fundamentalmente para flujos de entrada hacia el comercio, y el flujo inverso, comercio hacia jugador, no está extendido al mismo nivel. Algunos operadores ofrecen retiradas vía Bizum, pero la mayoría defaultea a transferencia, y eso genera la pregunta recurrente: ¿por qué deposito por Bizum y me retiran por transferencia?

La consecuencia práctica es que la transferencia mantiene un papel central en el ciclo casino, aunque no se vea en el momento del depósito. Cuando llega la solicitud de retirada, el operador la procesa internamente, la marca como aprobada tras la revisión KYC pertinente y emite una transferencia hacia el IBAN registrado del jugador, normalmente en formato SCT Inst si el banco lo admite. Para entender el ciclo completo, las particularidades de los plazos y los matices de las retiradas con Bizum cuando sí están disponibles, conviene revisar la guía sobre retiradas en casinos con Bizum, que aborda esa asimetría en detalle.

Para depósitos diarios, recurrentes y de cuantía media-baja, Bizum es el método natural por fricción y velocidad. Para depósitos puntuales de cuantía alta, la transferencia bancaria, especialmente SCT Inst, es la opción técnicamente correcta. Para retiradas, la transferencia es casi siempre la única opción real, independientemente del método usado para depositar. La elección no es excluyente: muchos jugadores usan ambos en momentos distintos, y eso es perfectamente racional dentro del marco regulado español.

Preparado por la redacción de «Bizumcasino-es.com».